Wpływ wojny celnej między USA a Chinami, zwłaszcza w Azji Południowo-Wschodniej, na międzynarodowy handel blachą białą

▶ Od 2018 r., a do 26 kwietnia 2025 r. nasiliła się wojna celna pomiędzy USA i Chinami, która wywarła głęboki wpływ na handel światowy, zwłaszcza na przemysł blacharski.

▶ Tinplate, stalowa blacha powlekana cyną, używana głównie do produkcji puszek, znalazła się w ogniu krzyżowym ceł i działań odwetowych.

▶ W tym artykule omówimy wpływ na międzynarodowy handel blachą białą, a w szczególności skupimy się na Azji Południowo-Wschodniej, biorąc pod uwagę ostatnie wydarzenia gospodarcze i dane handlowe.

Tło wojny handlowej

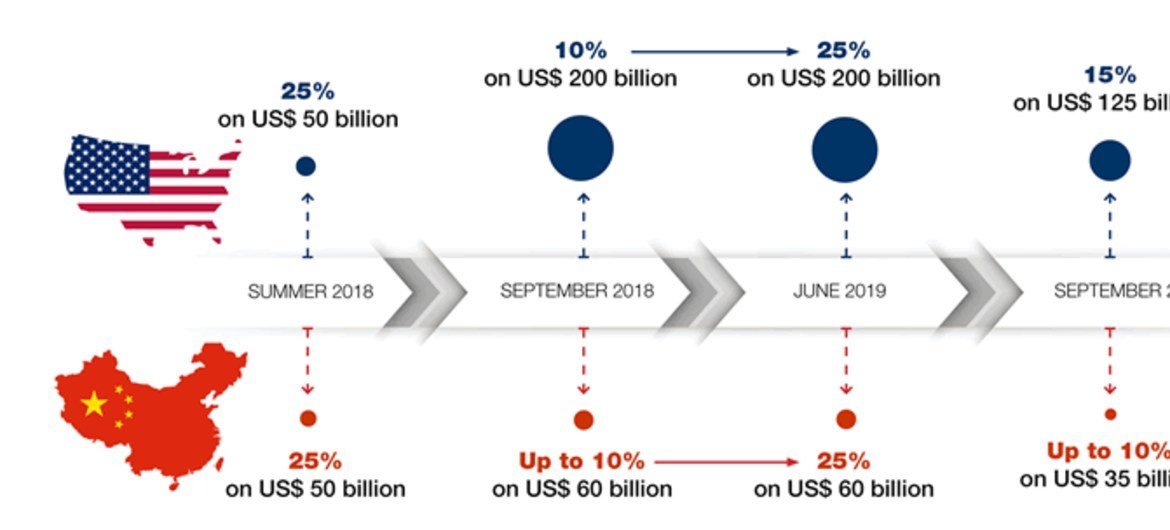

Wojna handlowa rozpoczęła się od nałożenia przez Stany Zjednoczone ceł na towary chińskie, mówiąc o nieuczciwych praktykach handlowych i kradzieży własności intelektualnej.

Do 2025 roku administracja prezydenta Donalda Trumpa podniosła cła na towary chińskie, sięgając nawet 145%.

Chiny odpowiedziały cłami na import z USA, co doprowadziło do znacznego zmniejszenia handlu między nimi i stanowiło 3% światowego handlu. Zaostrzenie wojny handlowej między USA a Chinami;

Eskalacja ta zakłóciła globalne łańcuchy dostaw, co odbiło się negatywnie na takich gałęziach przemysłu jak produkcja blachy stalowej.

Cła USA na chińską blachę białą

Zajmujemy się opakowaniami, więc skupiamy się na blasze białej. Departament Handlu USA nałożył wstępne cła antydumpingowe na produkty walcowane na zimno z Chin, przy czym najwyższa stawka cła, wynosząca 122,5%, dotyczyła importu, w tym od głównego producenta Baoshan Iron and Steel. USA nałożyły cła na stal walcowaną na zimno z Kanady, Chin i Niemiec.

Weszło ono w życie w sierpniu 2023 r. i prawdopodobnie będzie obowiązywać do 2025 r. Uważamy, że chińska blacha biała staje się mniej konkurencyjna na rynku amerykańskim, co skłania nabywców do poszukiwania alternatyw i zakłóca tradycyjne przepływy handlowe.

Odwetowa odpowiedź Chin

Reakcja Chin obejmowała zwiększenie ceł na towary amerykańskie, które do kwietnia 2025 r. osiągnęły 125%, co może oznaczać potencjalny koniec wzajemnego odwetu.

Chiny nakładają cła w wysokości 125% na towary amerykańskie w ramach najnowszej eskalacji handlu między USA i Chinami.

Te retorsje dodatkowo nadwyrężyły handel między nimi, ograniczyły eksport USA do Chin i wpłyną na dynamikę światowego handlu blachą białą. Zarówno Chiny, jak i Stany Zjednoczone będą musiały dostosować się do wyższych kosztów i szukać nowych partnerów z innych obszarów i krajów.

Wpływ na międzynarodowy handel blachą białą

Wojna handlowa doprowadziła do reorganizacji przepływów handlowych w branży blachy białej.

W obliczu utrudnień w chińskim eksporcie do USA inne regiony, w tym Azja Południowo-Wschodnia, dostrzegły możliwości zastąpienia go.

Wojna handlowa skłoniła również światowych producentów do dywersyfikacji łańcuchów dostaw: Kraje takie jak Wietnam i Malezja przyciągną inwestycje w produkcję, ponieważ skupiamy się na produkcji blachy białej.

Dlaczego? Gdy koszty staną się wysokie, przeniesienie lub imigracja kapitału spowoduje przeniesienie baz produkcyjnych w nowe miejsca, a południowo-wschodnia Azja będzie dobrym wyborem, gdyż koszty siły roboczej są niskie, a transport publiczny dogodny, a koszty handlu niskie.

Azja Południowo-Wschodnia: szanse i wyzwania

Azja Południowo-Wschodnia jest uważana za kluczowy region w handlu blachą białą.

Kraje takie jak Wietnam, Malezja i Tajlandia odniosły korzyści z wojny handlowej.

Ponieważ producenci zmieniają miejsca i modernizują zakłady, aby uniknąć amerykańskich ceł na towary chińskie.

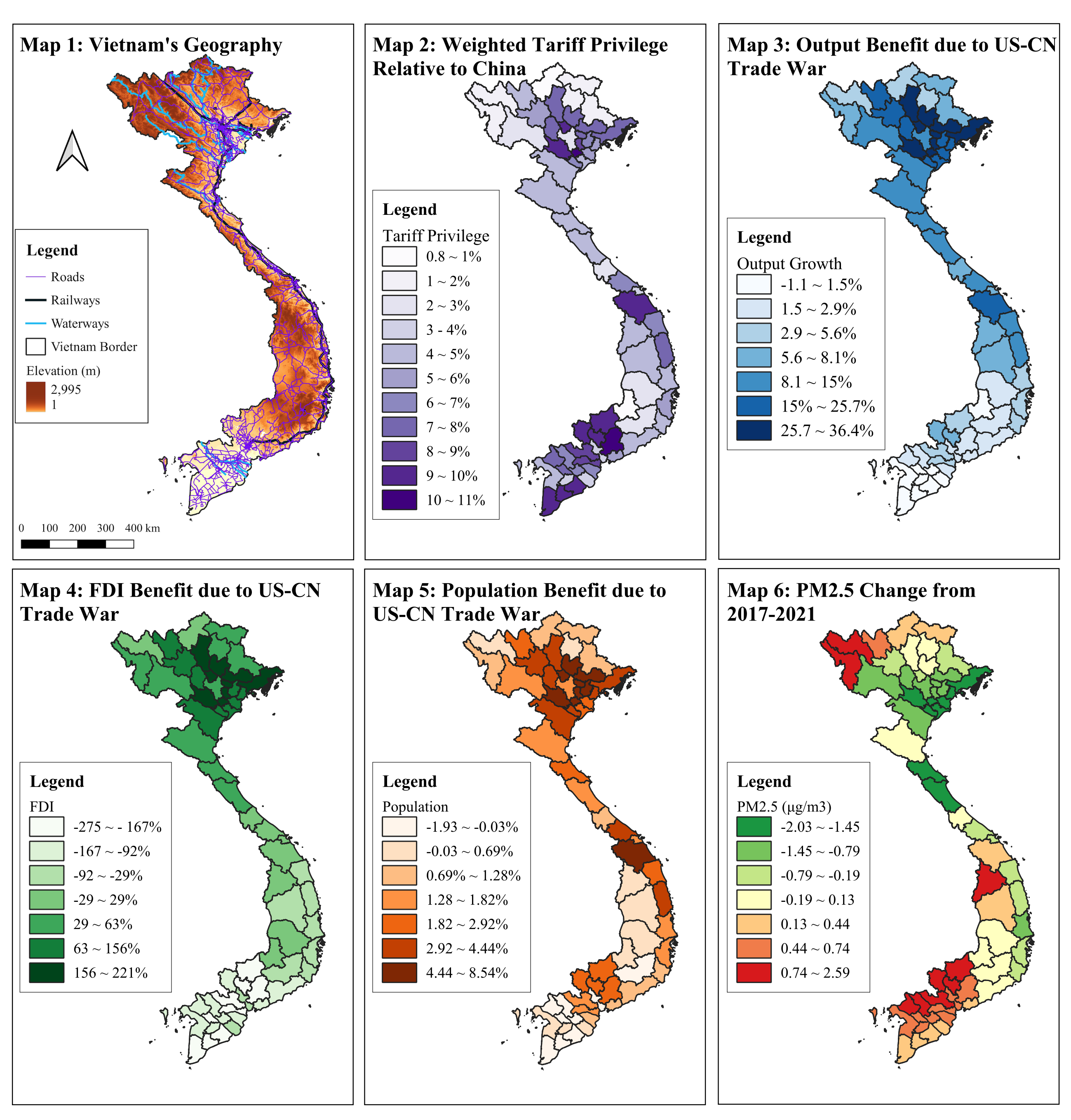

Przykładowo w Wietnamie nastąpił gwałtowny wzrost produkcji przemysłowej, a firmy technologiczne przenoszą tam swoją działalność, co będzie miało wpływ na branże związane z produkcją blachy stalowej.

Wietnamski przemysł jest uwikłany w wojnę handlową między USA a Chinami. Malezja odnotowała również wzrost eksportu półprzewodników, co może pośrednio wspierać popyt na blachę do opakowań w wojnie handlowej między Chinami a Stanami Zjednoczonymi.

Jednak nadal pojawiają się wyzwania.

Stany Zjednoczone nałożyły cła na różne towary z Azji Południowo-Wschodniej, takie jak panele słoneczne, z stawkami do 3521% na import z Kambodży, Tajlandii, Malezji i Wietnamu. Stany Zjednoczone nakładają cła do 3521% na import energii słonecznej z Azji Południowo-Wschodniej. Jeśli chodzi o energię słoneczną, trend ten sugeruje szersze stanowisko protekcjonistyczne, które mogłoby rozszerzyć się na blachę białą, jeśli wzrośnie eksport do USA. Z drugiej strony, Azja Południowo-Wschodnia stoi w obliczu ryzyka zalania chińskimi towarami, ponieważ Chiny starają się zrekompensować straty na rynku amerykańskim, wzmacniając więzi regionalne, co zwiększy konkurencję o lokalnych producentów blachy białej. Cła Trumpa niepokojąco zbliżą Azję Południowo-Wschodnią do Chin.

Konsekwencje ekonomiczne i przekierowanie handlu

Wojna handlowa doprowadziła do efektu przekierowania handlu, przy czym kraje Azji Południowo-Wschodniej skorzystały na wzroście eksportu do USA i Chin, co pozwoliło im wypełnić luki powstałe w wyniku zmniejszenia się dwustronnej wymiany handlowej.

Wietnam jest największym beneficjentem, z 15% wzrostem eksportu do USA w 2024 roku, co wynika z przesunięć w produkcji. Jak wojna handlowa między USA a Chinami wpłynęła na resztę świata. Malezja i Tajlandia również odnotowały wzrost, a eksport półprzewodników i samochodów wzrósł.

MFW ostrzegł jednak przed spadkiem PKB na rynkach wschodzących o 0,5% z powodu zakłóceń w handlu, podkreślając podatność Azji Południowo-Wschodniej na eskalację wojny handlowej między USA i Chinami; wpływ na Azję Południowo-Wschodnią.

Szczegółowy wpływ na przemysł blachy białej

Dane dotyczące handlu blachą białą w Azji Południowo-Wschodniej są ograniczone, ogólne trendy wskazują na wzrost produkcji i handlu.

Wojna handlowa między Chinami i USA może spowodować przeniesienie produkcji blachy białej do Azji Południowo-Wschodniej, co pozwoli na wykorzystanie niższych kosztów i bliskości innych rynków.

Na przykład chińskie firmy produkujące panele słoneczne, których fabryki znajdują się w regionie, mogłyby rozszerzyć podobne strategie na blachę białą. Stany Zjednoczone nakładają jeszcze wyższe cła na Azję Południowo-Wschodnią, ponieważ panele słoneczne są objęte cłami antydumpingowymi sięgającymi nawet 3521%. Jednak lokalni producenci mogą napotkać konkurencję zarówno ze strony chińskiego importu, jak i amerykańskich ceł, co prowadzi do złożonej sytuacji.

Reakcje regionalne i perspektywy na przyszłość

Kraje Azji Południowo-Wschodniej reagują poprzez wzmocnienie współpracy wewnątrzregionalnej, co widać w staraniach ASEAN o zacieśnienie umów handlowych. USA i Chiny odpowiedzą na wojnę handlową, która będzie miała wpływ na Azję Południowo-Wschodnią.

Wizyty prezydenta Chin w Wietnamie, Malezji i Kambodży w kwietniu 2025 roku miały na celu wzmocnienie więzi regionalnych, potencjalnie zwiększając handel blachą. Wizyta Xi Jinpinga uwypukla dylemat Azji Południowo-Wschodniej w wojnie handlowej między USA a Chinami. Jednak przyszłość regionu zależy od radzenia sobie z amerykańskimi taryfami celnymi i utrzymania stabilności gospodarczej w obliczu globalnej niepewności.

Podsumowanie kluczowych skutków dla Azji Południowo-Wschodniej

| Kraj | Możliwości | Wyzwania |

|---|---|---|

| Wietnam | Zwiększona produkcja, wzrost eksportu | Potencjalne cła USA, konkurencja |

| Malezja | Wzrost eksportu półprzewodników, dywersyfikacja | Cła USA, zalew towarów z Chin |

| Tajlandia | Zmiana produkcji, handel regionalny | Ryzyko amerykańskich taryf i presji gospodarczej |

| Kambodża | Rozwijający się ośrodek produkcyjny | Wysokie cła w USA (np. na energię słoneczną, 3521%) |

Czas publikacji: 27-04-2025